十月份国内钢铁市场将现阶段性反弹

『简要:9月份国内钢铁市场价格震荡运行。铁矿石、废钢均价上涨,废钢价格均价下跌,月度成本支撑力度继续增强;10月份仍是季节性需求旺季,叠加政策效应显现,预计钢铁需求仍保持相对高位释放。同时,政策效应将继续显效,在政策利好、需求改善、供给收缩、成本增强的共同影响下,钢铁智策——兰格腾景钢铁大数据AI辅助决策系统预测,2023年10月份国内钢材市场将呈现阶段性反弹的行情。』

一、九月份国内钢铁市场震荡运行

9月份,受到政策组合拳落地见效的强引领、原料成本支撑的强推升、旺季需求不足的弱现实等因素的共同影响,国内钢铁市场呈现“两起两落”震荡运行的行情。

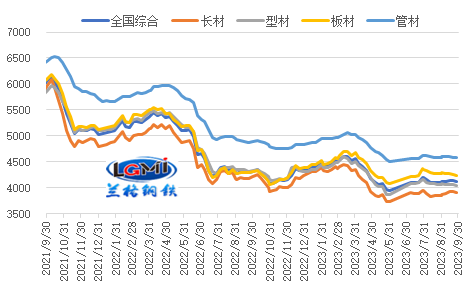

据兰格钢铁网监测数据显示,截至9月底,兰格钢铁全国钢材综合价格为4107元/吨,较上月末下跌4元/吨,环比跌幅为0.1%,年同比下跌4.8%。其中,长材价格为3901元/吨,较上月末上涨43元/吨,环比涨幅1.1%,年同比下跌7.3%;板材价格为4231元/吨,较上月末下跌44元/吨,环比跌幅1.0%,年同比下跌1.0%;型材价格指数为4037元/吨,较上月末下跌36元/吨,环比跌幅为0.9%,年同比下跌6.6%;管材价格为4586元/吨,较上月末下跌6元/吨,环比跌幅为0.1%,年同比下跌6.2%(详见图1)。

从月度均值来看,较上月小幅上涨。据兰格钢铁网监测数据显示,9月份,兰格钢铁全国钢材综合价格均值为4136元/吨,较上月上涨18元/吨,涨幅为0.4%。

图1 兰格钢铁价格指数(LGMI)走势图

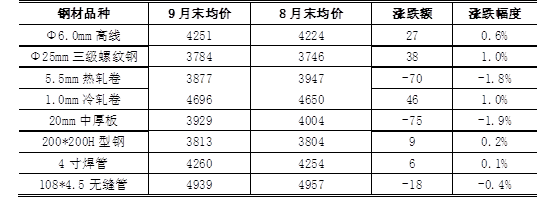

分品种来看,兰格钢铁网监测的8大钢材品种10大城市均价显示,截至9月底,热轧卷、中厚板、无缝管均较上月末有所下跌,其他各品种价格较上月底有所上涨;其中中厚板、热轧卷下跌超70元/吨,跌幅较大;冷轧卷、三级螺纹钢涨幅略大,较上月底分别上涨46元/吨和38元/吨(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表(元/吨,%)

二、钢铁行业供给分析

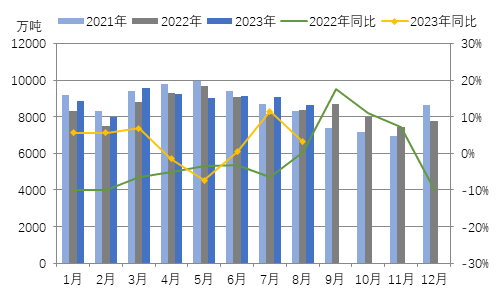

1、粗钢产量单月同比延续回升

8月份,受到台风暴雨洪水冲击下的弱需求、以及原料成本相对韧性的共同影响下,国内钢材市场呈现淡季中的先抑后扬行情,从而也制约了钢厂产能的释放力度。据国家统计局数据显示,2023年8月份,我国生铁产量7462万吨,同比增长4.8%,同比增速较上月收窄了5.4个百分点;粗钢产量8641万吨,同比增长3.2%,同比增速较上月收窄了8.3个百分点(详见图2);钢材产量11652万吨,同比增长11.4%,同比增速较上月收窄了3.1个百分点。

从粗钢日产来看,8月份全国粗钢日产呈现环比继续回落的态势,据国家统计局数据显示,8月份全国粗钢日均产量278.7万吨,环比下降4.8%。

从累计产量来看,我国钢铁产量仍维持增长态势。国家统计局数据显示,2023年1-8月,我国生铁产量60359万吨,同比增长3.7%;粗钢产量71293万吨,同比增长2.6%;钢材产量90920万吨,同比增长6.3%。

图2 全国粗钢产量及同比(万吨,%)

9月份以来,由于市场需求有所恢复,钢价虽有阶段性反弹,但成本上升幅度更大,钢企盈利有所收缩,企业生产积极性仍受到抑制。从高炉开工率变化来看,钢铁企业生产释放力度呈现高位收缩的态势。据兰格钢铁网调研数据显示,9月份全国百家中小钢企高炉开工率的均值为79.6%,较8月份回落0.1个百分点。

从重点大中型钢铁企业旬产数据来看,由于受到政策“组合拳”不断落地和传统旺季需求释放的共同影响,大中型钢铁生产企业的产能释放节奏维持一定韧性。据中国钢铁工业协会统计数据显示,2023年9月上中旬重点钢企粗钢日均产量214.7万吨,环比下降1.7%,同比上升1.2%。

受到旺季需求转暖的带动、品种利润的收缩以及平控政策落地的共同影响,国内钢铁生产企业产能释放相对平稳,预计9月份国内钢铁产量或将小幅波动。据兰格钢铁研究中心估算,9月份全国粗钢日产将维持在280万吨左右的水平。10月份随着东北地区天气转冷以及部分地区控产政策的落地实施,粗钢日产环比或继续回落。

2、钢材社会库存持续回落

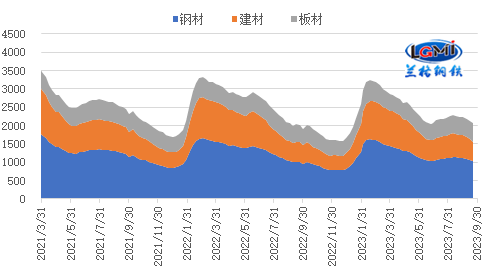

2023年9月份,钢材社会库存持续回落。据兰格钢铁网监测数据显示,截至9月底,兰格钢铁网统计的29个重点城市钢材社会库存为1029.8万吨,月环比下降8.3%,年同比上升2.7%。其中,建材社会库存为534.1万吨,月环比下降15.5%,年同比下降0.7%;板材社会库存为495.7万吨,月环比上升1.0%,年同比上升6.7%(详见图3)。

10月份,随着中秋、国庆假期结束,市场社会库存将现短期回升,后续将再度进入降库阶段。

图3 国内每周钢材社会库存走势图

三、钢铁行业成本分析:原料价格走势分化 月均成本继续上移

9月份以来,随着钢价震荡反弹,钢厂产能释放仍呈高位,铁矿石价格震荡趋强运行。从均值来看,9月份,铁矿石价格有所上移。唐山地区66%品位干基铁精粉均价为1094元/吨,较上月上涨18元/吨,涨幅为1.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为925元/吨,较上月上涨60元/吨,涨幅为6.9%。

焦炭方面,9月份以来,焦炭价格经历1次提涨落地。据兰格钢铁网监测数据显示,截至9月底,唐山地区二级冶金焦价格为2100元/吨,较上月底上涨100元/吨。从均值来看,9月份唐山地区二级冶金焦均价为2028元/吨,较上月下跌29元/吨,跌幅1.4%。

废钢方面,9月份废钢价格呈现震荡运行态势。据兰格钢铁网监测数据显示,从均值来看,9月份唐山地区重废均价为2642元/吨,较上月上涨6元/吨,涨幅0.2%。

在进口铁矿石和废钢均价上行、焦炭均价下行带动下,成本水平继续上移。兰格钢铁研究中心成本监测数据显示,使用9月份购买的原燃料生产测算的兰格生铁成本指数为128.3,较上月同期上升2.0%;普碳方坯不含税平均成本较上月同期增加50元/吨,环比上升1.7%。

四、钢铁行业需求分析

1、出口需求:钢材出口后期或仍延续同比增长

在价格优势、前期订单回升、上年同期基数偏低影响下,8月份我国钢材出口再现环比、同比同步增长态势。海关总署统计数据显示,出口方面,2023年8月份,我国出口钢材828.2万吨,同比增长34.6%;1-8月,我国出口钢材5878.5万吨(详见图4),同比增长28.4%。进口方面,8月份,我国进口钢材64.0万吨,同比下降28.3%;1-8月,我国进口钢材505.8万吨,同比下降32.1%。

图4 我国月度钢材进出口情况

当前,我国钢材出口价格优势仍存;海外钢材市场供应同比继续呈现小幅下降局面,而全球制造业指数在收缩区间有所回升,我国钢铁企业出口订单指数明显上升,对我国钢材出口仍形成较强支撑,兰格钢铁研究中心预计后期钢材出口仍将高位运行、维持同比增长态势。

2、国内建筑需求:建筑钢材需求有望继续放量

8月份,固定资产投资累计增速继续下降,较上月回落0.2个百分点,至3.2%。分领域看,1-8月份,基础设施投资(包含电力)累计同比增长9.0%,增速较上月回落0.4百分点;制造业投资同比增长5.9%,增速较上月回升0.2百分点;房地产开发投资同比继续回落,同比下降8.8%,降速较上月扩大0.3个百分点,继续呈现基建投资持续发力、制造业投资保持韧性、房地产投资依然承压的结构性分化特征。从钢铁智策-兰格腾景钢铁大数据AI辅助决策系统数据预测结果显示,9月份,三大领域投资中,基建投资、房地产投资同比将有所改善,制造业投资增速或略有放缓。

9月份,随着气候条件好转,建材需求得到一定程度恢复,建材成交较上月有所增加。兰格钢铁网统计的9月份20个重点城市建筑钢材日均成交量为17.5万吨(详见图15),较上月增加1.1万吨,环比上升6.7%。

进入三季度以来,专项债发行进度呈现先慢后快的节奏,据财政部统计数据显示,8月份新增专项债发行规模为6007亿元,较上月增加4044亿元;1-8月发行新增地方政府专项债券30978亿元,占今年债务限额的81.5%。在监管部门提出“新增专项债券力争在9月底前基本发行完毕”的要求下,专项债发行速度加快,9月新增专项债单月发行仍然较高,10月可能基本发完剩余新增专项债。此外,四季度特殊再融资债券重启发行的概率加大,预计额度在1万亿元以上,将对基建投资资金需求起到支撑。

10月份,随着“银十”气候条件的保持,建筑工程项目仍处于施工旺季,叠加政策加持,建筑钢材需求释放将仍保持相对高位水平。

3、国内制造业需求:制造业用钢需求继续平稳释放

2023年8月份制造业方面表现有所改善。国家统计局数据显示,8月份,规模以上工业增加值同比实际增长4.5%,增速较上月回升0.8个百分点;其中制造业规模以上工业增加值同比增速为5.4%,较上月回升1.5个百分点。兰格钢铁研究中心监测的15项主要用钢产品产量数据中,8月份单月产量同比呈现增长的产品为5项,较上月增加2项;累计同比为正的产品有6项,与上月持平(详见表3)。从钢铁智策-兰格腾景钢铁大数据AI辅助决策系统数据预测结果显示,9月份,规模以上工业增加值同比或将保持增长3.7%的水平,制造业用钢需求仍保持一定韧性。

9月份,板材产品月度出货量环比有所增加。兰格钢铁网统计的9月份出货数据中,全国16个重点城市热轧卷板月度日均出货量4.9万吨,较上月增加0.3万吨,环比上升6.5%。全国15个重点城市105家重点流通企业中厚板日均出货量为5.4万吨,较上月增加0.2万吨,环比上升3.8%。

10月份,在汽车、家电消费政策释放,船舶工业仍持续向好的带动下,制造业用钢需求仍将平稳释放。

五、十月份国内钢铁市场预测

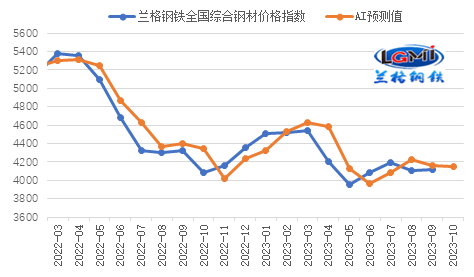

图5 兰格|腾景钢铁综合价格指数AI预测(元/吨)

从国外环境来看,全球制造业PMI指数在收缩区间有所回升,反映全球经济呈现弱势修复态势,总体趋紧的大环境没有改变,需求收缩压力仍然存在。但随着全球制造业的弱势复苏,机构对全球经济增长预期有所改观。

从国内环境来看,国家政策方面仍在不断出台落地,持续巩固我国经济回升向好势头,推动经济实现质的有效提升和量的合理增长,随着存量政策与增量政策叠加发力,政策效应不断累积,积极因素不断增多,助力国内经济有望持续恢复向好。

综合来看,国内钢市将呈现“外部环境复杂严峻、国内政策效应叠加发力,恢复基础仍需巩固,终端需求有望展开”的格局。在政策利好、需求改善、供给收缩、成本增强的共同影响下,兰格&腾景钢铁大数据AI辅助决策系统预测,10月份国内钢铁市场将呈现阶段性反弹的行情。